過払い金調査サービス

過払い金の基礎知識

「みお」の弁護士が、過払い金が発生する仕組みや、

2024年時点での最新の過払い金の動向について解説します!

- 監修:みお綜合法律事務所 代表弁護士澤田 有紀

- 大阪弁護士会所属。一般企業に勤めたのち、主婦をしながら司法試験に合格し弁護士になった経験から、法律の専門家ではない人の目線を大切にしています。法律問題もインターネットで必要な情報が手に入る時代ですが、インターネットでは情報が玉石混交で情報が不正確な場合もあります。そこで、MBSラジオやKBS京都ラジオ、関西圏のテレビなどのメディアを通じて、暮らしに役立つ情報を発信しています。

はじめに

過払い金請求の流れを決定づける平成18年(2006年)の最高裁判所以降、過払い金請求は一気に増えました。そこから約20年が経過した今、「過払い金請求はもうできない」と考えている人も少なくありませんが、「過払い金請求」は現在進行形の問題です。

借金問題の解決に取り組み続けているみお綜合法律事務所の弁護士が、過払い金が発生する仕組みや“過払い金の今”を解説いたします。

過払い金の基礎知識1

そもそも「過払い金」

ってなに?

債務者、つまりお金を借りた人が、貸金業者に返しすぎたお金のことを「過払い金」といいます。お金を借りると、借りた金額に応じて利息が付きますが、その上限は利息制限法という法律で決められています。そのため、その上限を超えた利息は本来支払う必要がないお金です。でも、払わなくてはいけないと思って支払ってしまった。それが「過払い金」です。

支払いすぎたお金は、もちろん取り戻すことができます。みお綜合法律事務所では、毎月多額の過払い金を回収しています。大阪、京都、神戸を中心に数多くの過払い金請求の解決実績があります。

- 借金経験のある方必見!

お金が返ってくる過払い金とは? - 消費者金融やクレジットカードで借金をしていた方へ。払いすぎた利息を請求して、借金を返済できる可能性があります。

過払い金が発生する仕組み

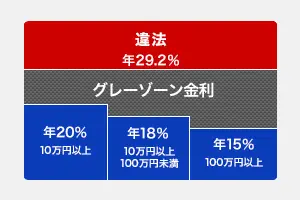

消費者金融(アコム・プロミス・アイフル・レイク・シンキ・CFJなど)、信販会社・クレジットカード会社(セディナ・オリコ・ニコス・イオン・ポケットカード・セゾン・アプラス・ライフカードなど)の貸金業者が定める利率と、利息制限法の利率に差があるために、過払い金が発生します。過払い金は請求すると取り戻すことができますが、気づかなければ払い損のままです。※消費者金融や信販会社・クレジットカード会社は合併等により名称が変わっている場合があります。貸金業者は、平成19年~平成20年頃まで出資法の上限利率である29.2%近くの利息でお金を貸し付け、利息制限法の制限利率を大きく上回っていることがよくありました。利息制限法の上限利率は貸金の元本が10万円未満で20%、10万円以上100万円未満で18%、100万円以上で15%と定められています。出資法と利息制限法では最大10%以上の差があります。

そのため、弁護士はこの利息制限法の利率で計算し直して過払い金を算定し、貸金業者から払いすぎたお金を回収します。長期にわたって取引が続いていた場合、実はとっくに返済が終わっていたのに返済を続けていた、ということも少なくありません。その場合には、過払い金が発生しており、法的には年3%または5%の利息をプラスして回収ができます。※過払い金に付加される利息は、2020年3月31日以前に発生した過払い金は年5%、2020年4月1日以降に発生した過払い金は年3%です。法定利息は3年ごとに見直されますので(民法404条3項)、今後過払い金が発生した時期によって上記と異なる利率になる可能性があります。

過払い金の基礎知識2

グレーゾーン金利とは

「過払い金が発生する仕組み」でも説明したように、利息制限法で定めた利率と、出資法の利率との間に生じる利率の差の部分を、一般的に「グレーゾーン金利」と呼んでいます。このグレーゾーンこそが、過払い金が発生する原因となっていました。

2006年12月13日の貸金業法の改正、2010年6月18日の改正貸金業法の完全施行により、現状はほとんどの場合利息制限法内の貸付になっています。しかし、それまでに支払いすぎた「過払い金」が消えるわけではありません。また、払い過ぎた利息は貸付金の元本に充当され、一度でもグレーゾーン金利が設定されていれば、その後ずっと払い過ぎの利息が発生し、計算上貸付金元本がなくなれば、過払い金が発生し続けます。払いすぎた過払い金は、時効にならない限り、今からでも取り戻すことができます。

グレーゾーン金利って本当に無効?

グレーゾーン金利で取引をしていたとしても、自分が高い金利でもかまわないと納得して契約したのだから、過払い金は発生しないと思う人もいるかもしれません。 確かに、納得して契約したものとは言えますが、グレーゾーン金利が有効となるのは、極めて厳格な要件を満たした場合のみと最高裁判例が示しています。消費者金融やクレジットカード会社で、この厳格な要件を満たしていることはまずないので、グレーゾーン金利が有効になることはありません。

「途中で利息が下がりました」。それでも返還請求できる?

2010年の改正貸金業法の完全施行により、最近はほとんどの場合において法定金利内の利率になっています。最初は高い利率だった消費者金融やクレジットカード会社のキャッシングも返している途中で概ね利率が下がっていると思います。しかし、それまでに払いすぎた超過金利についてまで遡って有効になるわけではありません。

長年、消費者金融やクレジットカード会社と取引されている場合には、超過金利は元本に充当されます。貸金業者は、法的には、超過利息を充当し減額になった元金に対して15%~20%の利息しか受け取ることが認められませんので、途中で金利が下がったとしても過払い金は発生し続けます。したがって、途中で利息が下がっても過払い金の返還請求をすることができます。

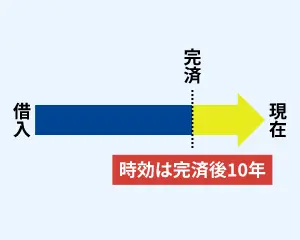

ただし、過払い金の請求には期限がありますので、借金の返済が終わっている(完済している)方は注意が必要です。詳しくは、次の『過払い金には「時効」があります』で解説いたします。

過払い金の基礎知識3

過払い金には「時効」

があります

借金を完済したら、

まず調べてみましょう!

時間が経過するとあなたのお金が取り戻せなくなります!

2006年12月13日の貸金業法の改正、2010年6月18日の改正貸金業法の完全施行によって、グレーゾーン金利は廃止されました。そのため、10年以上前にしか発生していないはずの過払い金について、テレビやラジオで今も「過払い金返還請求」のCMが流れているのを不思議に思っている人もいるかもしれません。

しかし、払い過ぎた利息は貸付金の元本に充当され、一度でもグレーゾーン金利が設定されていれば、その後ずっと払い過ぎの利息が発生し、計算上貸付金元本がなくなれば、過払い金が発生し続けます。しかも、消費者金融やクレジットカード会社が採用しているリボ払いでの貸し借りが続いている場合は、完済してから10年経たないと時効になりません。そのため、グレーゾーンが廃止されてもまだまだ過払い金の請求は可能です。

このように、過払い金返還請求には、「完済後10年以内」という期限があります。心あたりのある方は、今すぐ弁護士に相談しましょう。

- 完済から10年で「時効」になり、過払い金返還請求ができなくなります

- たとえば2019年5月1日に完済していた場合、2029年5月1日で時効となり、その後に過払い金が発生していたことがわかっても、請求することはできません。いつ完済したか分からないという方は、できるだけ早く過払い金請求をしないと、いつの間にか請求ができなくなる可能性があります。

- 2020年4月1日以降に発生した過払い金は、5年で時効になる可能性も

- 2020年4月1日に施行された改正民法により、過払い金の時効は、「権利を行使することができることを知った時から5年間」か、「権利を行使することができる時から10年間」のいずれか早い方で完成することになりました。そのため、2020年4月1日以降に発生した過払い金は、5年で時効になる可能性がありますので、より早く請求をしないといけない可能性があります。

- あと少しで時効!?あきらめないで!打つ手はあります

- あと数ヶ月で時効を迎えてしまう場合、弁護士に依頼して手続きを進めているうちに時効になってしまうという理由で、請求をあきらめてしまう方がいるかもしれません。しかし、完済してから10年を経過していなければ、弁護士に依頼して適切な手続きをとることで、過払い金の消滅を回避することができます。すぐに弁護士にご相談ください。

<時効直前に過払い金請求をした当事務所の事例>

事例 114完済から9年10か月。10年の時効直前に請求をして、アイフルから90万円の過払い金を回収。

回収金額90万円

完済

大阪府在住 Tさん ( 男性・40歳代 )

- 解決時期

- 令和4年8月

- 取引期間

- 1995年~2012年

結果

| 消費者金融・クレジットカード会社名 | 依頼前の残債務 | 調査・交渉の結果 | 取引期間 |

|---|---|---|---|

| アイフル | 0円 | 90万円の過払い金 | 18年 |

途中完済から10年が過ぎても時効が成立しない場合もあります

一度完済した後、同じ業者からまた借り入れをしていた場合は、最後の完済から10年以内であれば、かつて完済した分も含めて過払い金を請求できることがあります。ただし、完済して基本契約を解約していた場合や、取引再開までの期間が数年にわたるなど長期である場合には、請求が難しくなります。

金融業者の社名が変わっていても、過払い金の請求はできます

借り入れや返済をした時点から、消費者金融会社やクレジットカード会社の名前が変わっていることがあります。社名が変わっていても、吸収合併・商号変更・ブランド名の変更であれば、過払い金返還請求の権利はなくなりません。

借金をした消費者金融会社やクレジットカード会社の名前を「最近聞かなくなったな」と思っても、ご自身で判断せず、弁護士に相談してみましょう。もしかしたら過払い金が取り戻せるかもしれません。例えば、三洋信販→プロミス(SMBCコンシューマーファイナンス)、OMCカード→セディナ→SMBCファイナンスサービス→三井住友カードなど、大手で会社名が変わっているところはよくあります。

実績のある「みお」にご相談ください

みおの「過払い金調査サービス」で回収にあたった結果、2022年においては、おひとりあたり平均201万円の過払い金を取り戻すことができました。

また、当事務所が請求した実際の事例では最高2060万円(2020年11月)もの過払い金を回収できた事例もあります。

借金を完済した方も、過払い金を回収できる可能性が十分にあります。「終わったこと」と思わずに、みお綜合法律事務所にご相談ください。

過払い金の基礎知識4

過払い金請求で大切な

こと

- 1貸金業者が倒産する前に請求しましょう

- 過払い金返還請求などが原因となって、貸金業者が倒産や廃業するケースがあります。大手では、2010年には武富士が会社更生手続きを行いました。その結果、請求された過払い金への配当率はわずか3.3%しかなく、請求のメリットはほとんどありませんでした。その後の大手業者の倒産で、さらに配当率が下がるケースがあり、中小業者にいたっては突然姿を消す可能性もあります。借金を完済した方は、業者が倒産してしまう前に、みお綜合法律事務所に今すぐご相談ください。

- 2手続きを頼む弁護士事務所について

- みお綜合法律事務所は、過払い金についての相談料無料、過払い金調査無料です。また完済されている場合、着手金が無料、完全成功報酬制ですので、料金倒れになる心配はありません。約定債務が残っている場合でも、回収した過払い金から費用をお支払いいただけるケースはよくあります。なお、過払い金を回収するための裁判は、弁護士費用を考えてもご依頼者の方に戻ってくる金額が増える見込みがある場合にお勧めしていますので、裁判だからといって費用の心配は不要です。方針や料金について、デメリットやメリットなども含めて、きちんと説明してくれる法律事務所に依頼することをお勧めします。

- 3貸金業者との契約書について

- 契約書に捺印したのだから、「その利息は有効であり、過払い金は発生しない」と考える方もいると思います。しかし、利息制限法は強行規定(強制的に適用する法律の決まりごと)ですので、契約書という合意があっても、利息制限法の上限を超えた利息は無効となり、過払い金が発生します。

- 4過払い金返還請求のために必要なもの

- 契約書や取引の明細があると、よりスムーズに手続きを進めることができます。しかし、それらがなくても大丈夫です。弁護士が貸金業者に取引履歴を請求し、計算することで過払い金の有無と金額を明らかにします。契約書や取引明細がないからとあきらめないで、みお綜合法律事務所にご相談ください。

- 5消費者金融(サラ金)だけでなく、信販会社も対象

- 消費者金融(アコム・プロミス・レイク・アイフルなど)だけが過払い金請求の対象になるわけではありません。意外と多いのが、クレジットカードのキャッシングでの過払い金です。ショップ等で手軽に作ることのできるクレジットカードですが、キャッシングの金利は思いのほか高く、つい簡単にキャッシングを重ねてしまい、自覚のないまま借金が膨らんでしまったという場合もあります。心あたりのある方は、一度弁護士に相談してみることをおすすめします。

- 6過払い金請求の罠

- 過払い金返還請求によってお金が返ってきて、思わぬ大金を手にした結果、借金することを安易に考えてしまい、またもや債務を抱えてしまうケースは珍しくありません。過払い金はそう都合よく発生するものではなく、今から新たにつくった借金では発生することはありません。借金返済に追われていた頃のことを忘れずに、これを機に計画的な生活を心がけ、生活再建を目指していただきたいと願っています。

最後にいちばん大切なこと

過払い金は、必ず発生する、取り戻せるとは限りません。でも、請求をためらっていると、過払い金が発生していても、業者が倒産したり、消滅時効にかかったりして過払い金を請求できなくなるかもしれません。弁護士費用が気になって、請求に踏み切れない方もいると思います。みおでは、過払い金請求について依頼者の方の費用倒れにならないようにしており、費用の心配は不要です。取引をしていた頃の詳細な資料も不要です。

みお綜合法律事務所では、大阪、京都、神戸を中心に、過払い金請求問題を多数解決しています。できるだけ早くお問い合わせいただくことをお勧めします。

過払い金の基礎知識5

過払い金請求をためらう

理由は?

過払い金が発生しているかどうか、

調査をためらう理由はなんですか?

過払い金が発生しているかも、でも一歩が踏み出せない…

調査をためらう、その理由は?

契約書とか利用明細とか捨ててしまったので…

お調べします!

契約書や領収書、振り込み履歴などがなくても、業者名がわかれば大丈夫です。あとは「みお」の弁護士がお調べします。記憶が曖昧でもあきらめないで、一度ご相談ください。

家族に借金してたことがバレたら困るので…

内緒で手続きできます!

ご家族やご近所の方、会社など、周囲の方々には法律事務所とわからないように、事務所名の入っていない封筒でのやり取り、メールでのやりとりが可能です。

事例 101家族に秘密で借り入れをしていたプロミスから50万円の過払い金を回収

回収金額50万円

完済

大阪府在住 Sさん ( 女性・50歳代 )

- 解決時期

- 令和4年6月

- 取引期間

- 2001年~2013年

結果

| 消費者金融・クレジットカード会社名 | 依頼前の残債務 | 調査・交渉の結果 | 取引期間 |

|---|---|---|---|

| プロミス | 0円 | 50万円の過払い金 | 13年 |

あるかないかわからないし、正直面倒…

お任せください!調査は無料です

「みお」は便利な駅近に事務所があるので、梅田やJR京都駅、三ノ宮駅にお買い物のついでにでもお立ち寄りいただけます。弁護士がお話をうかがって、過払い金発生の可能性アリと判断すれば、あとはお任せください。

相談料も、その後の調査費用も0円。調査して過払い金が発生していなければ、弁護士費用はかかりません。

ご予約はこちらから

済んだことは早く忘れたい

大丈夫です!

忘れたいほどつらい思いをして払ったお金なら、ぜひ取り戻して、有効に使いましょう。ご依頼いただいた方は、長い期間貸金業者との取引を続けやっとのことで完済し、過払い金を請求したという方がほとんどです。

法律はどうであれ、借金を返すのは当たり前と思うから…

大丈夫です!

借金を返すのは当たり前と言えますが、法律に従って過払い金請求をすれば、今後の生活も楽になります。

2010年6月18日の改正貸金業法の完全施行から10年以上が経過しているのにも関わらず、いまだに過払い金請求が終わらないのは「長期間返し続けている人」の存在があります。借金は返すのが当たり前だから・・・と考えて、過払い金を請求すれば残債(残っている借金)が0円になる可能性があるのにも関わらず、返済を続けている人もいます。

消費者金融やクレジットカード会社と長期間取引をしている方は、過払い金が高額になる場合があるため、完済前に過払い金を請求すると、借金の返済がすぐに終わり、かつ過払い金が手元に返ってくる可能性が高いです。

<2000万円以上の過払い金を回収した事例もあります>

事例 23アコム、プロミス、レイク、アイフルの合計で2,000万円以上の過払い金に

回収金額2060万円

完済

岡山県在住 Yさん ( 男性・60歳代 )

- 解決時期

- 令和2年11月

- 取引期間

- 30年以上

結果

| 消費者金融・クレジットカード会社名 | 依頼前の残債務 | 調査・交渉の結果 | 取引期間 |

|---|---|---|---|

| アコム | 0円 | 650万円の過払い金 | 30年以上 |

| プロミス | 0円 | 580万円の過払い金 | 30年以上 |

| レイク | 0円 | 240万円の過払い金 | 20年 |

| アイフル | 0円 | 590万円の過払い金 | 30年 |

金融業者が怖いので…

大丈夫です!

交渉はすべて弁護士が行います。過払い金の返還請求が始まったら、業者があなたに接触することはありません。

なお、すでに借金を完済されている方は、過払い金返還請求の手続きを行っても、信用情報(ブラックリスト)には掲載されませんし、住宅ローンなどの利用にも支障はありません。

詳しくはこちら

カードのキャッシングは対象外では?

クレジットカードも過払い金の対象です!

消費者金融やサラ金だけでなく、信販会社からの借金(クレジットカードでのキャッシング)も対象になります。クレジットカードのキャッシングは、思いのほか金利が高いものがあり、過払い金が発生している可能性もあります。

弁護士費用が心配なので…

「みお綜合法律事務所」なら回収できなければ0円!

「みお」は相談料0円、着手金0円、完全成功報酬制ですので、費用倒れになりません。調査の結果、過払い金を取り戻す可能性がわかったら、「みお」が回収に動きます。過払い金が発生していない、発生していても金額が少なくて回収が難しいと判断した場合は、そのことを説明させていただき、調査を終了します。そのような場合でも費用は0円です。

ご相談は何度でも無料、気軽にご相談ください。

今は忙しいので、暇になったら…

大丈夫じゃないです!

・金融業者が破綻(倒産)すると、回収できるものも回収できなくなってしまいます。実際に、多くの利用者から過払い金を請求された大手消費者金融の武富士はもうありません。

・完済後10年経つと過払い金は消滅してしまい、過払い金があっても取り戻せなくなります。

「いつか」ではなく、思い立った「今」、行動を起こしましょう。

あきらめないで!

もう完済してから10年以上経ってしまった…と思っていたケースでも、調査してみると完済から10年経っておらず、過払い金が回収できたというケースもあります。あきらめてしまわずに、一度ご相談ください。

金利が高いとわかって借りた自分が悪いので…

あなたは悪くありません!

グレーゾーン金利は利息制限法違反の高額金利です。納得して借りたからといっても、過払い金が発生しているのなら、返してもらうことは当然の権利であり、何ひとつ悪いことではありません。後ろめたく思う必要はないのです。そういった気持ちも全部、弁護士にお話しください。

どうせ無理だと思うので…

だめもとでご依頼ください!

記憶があやふや、思い出せない、思い出したくない、時効、回収できてもどうせ少額…などなど、いろんな理由でどうせ無理だとあきらめてしまうのなら、その前に一度だけ調べてみてください。可能性はゼロではありません。その結果、過払い金が請求できなくても、料金は発生しないので、損はしません!

大丈夫!あきらめないで!あなたのお金を取り戻しましょう

コツコツ借金を返し続けてきたあなた、完済されたあなたは、利息を払いすぎていた可能性があります。過払い金が発生していたら、それはあなたのお金です。「みお」が無料でお調べします。

過払い金の現在を発信しています。